Les produits dérivés, c’est quoi ? par Olivier Berruyer-Les produits dérivés, c’est quoi ?

Les produits dérivés

Les produits dérivés, c’est quoi ? Un produit dérivé ou contrat dérivé ou encore « derivative product » est un instrument financier : dont la valeur fluctue en fonction de l’évolution du taux ou du prix d’un produit appelé sous-jacent ; qui ne requiert aucun placement net initial ou peu significatif ; dont le règlement s’effectue à […]

Par Olivier Berruyer

sa valeur dans une autre devise.

À l’origine, il s’agissait de pouvoir modifier les caractéristiques d’actifs financiers, par exemple de taux fixe en taux variable, sans les sortir du bilan et sans encourir les conséquences fiscales ou comptables d’une telle sortie. On superposait ainsi un produit hors bilan, le swap, à un actif existant.

Les dérivés de crédit

Inspirés par les techniques des swaps, les dérivés de crédit ont fait leur apparition dans les années 1990. L’instrument principal est le credit default swap dit CDS. Il s’agit d’un contrat entre un vendeur de protection et un acheteur de protection sur une entité (entreprise, collectivité locale, pays, etc.) de référence pour une durée fixée par lequel

l’acheteur s’engage à payer un montant périodique et régulier pendant la durée du swap ;

en échange du paiement par le vendeur d’une certaine somme dans le cas où se produirait, pendant la durée du CDS, un certain type d’événement, prévu par le contrat, affectant le crédit de l’entité de référence (le défaut de paiement d’intérêts, principalement).

Les options

Une option est un produit dérivé asymétrique qui donne le droit, et non l’obligation,

soit d’acheter (option d’achat, appelée aussi « call »),

soit de vendre (option de vente, appelée aussi « put »),

une quantité donnée d’un actif financier (action, obligation, indice boursier, devise, matière première, un autre produit dérivé, etc.), appelé actif sous-jacent, :

à un prix précisé à l’avance (prix d’exercice),

et à une échéance convenue.

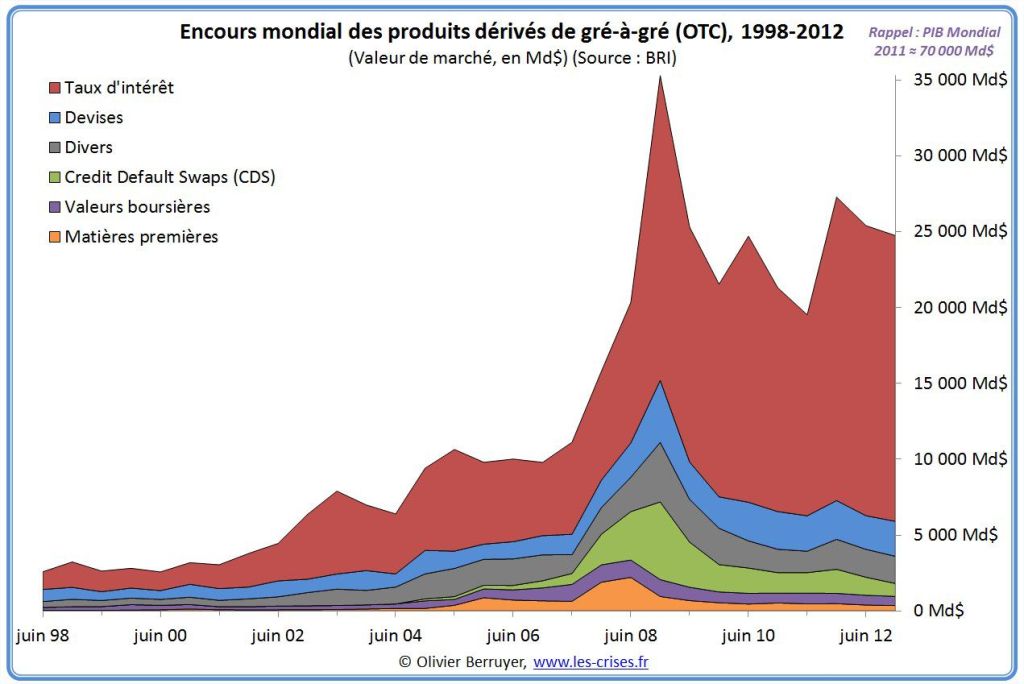

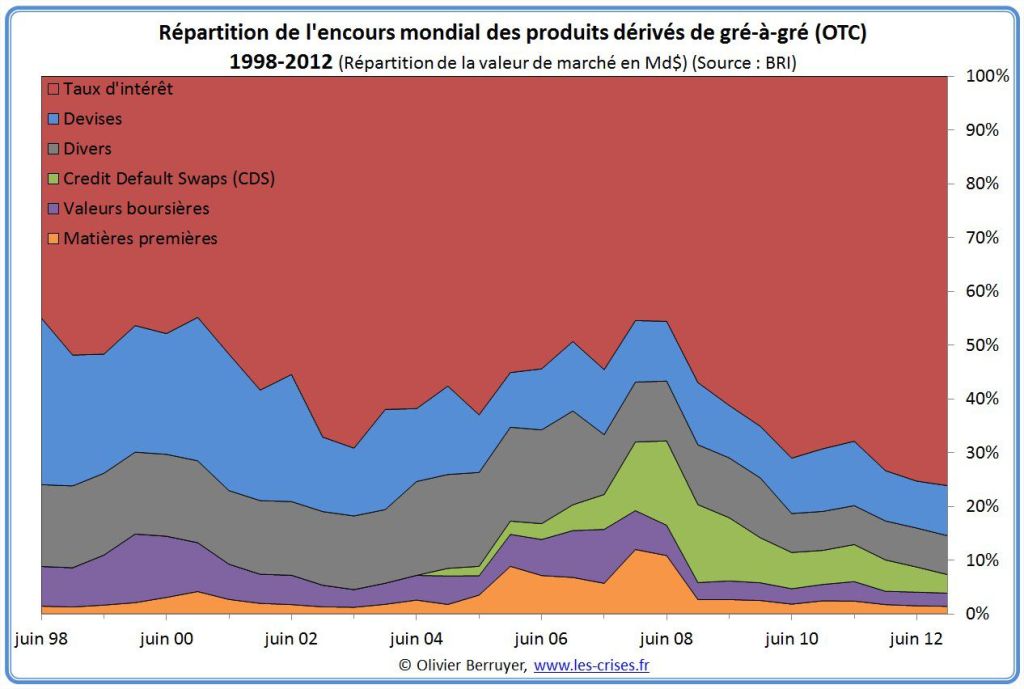

Les volumes

Les volumes des produits dérivés sont désormais pharaoniques :

Ainsi, 70 % des produits dérivés proposent une couverture sur les fluctuations des taux d’intérêt.

On note que la valeur de ce marché est égale au tiers de toute l’économie réelle – après en avoir atteint la moitié en 2008. Cela montre bien à quel point tout le système à été perverti.

Car si, à l’origine, un contrat à terme était un bel outil de sécurité, diminuant les risques, il a été perverti du jour où des spéculateurs non exposés au risque sont rentrés en masse (un peu est toujours utile…) sur ce marché – toujours pour apporter de la soi-disant « liquidité », excuse désormais récurrente pour justifier tout et n’importe quoi.

Car à partir du moment où il se trouve 100 spéculateurs pour 1 personne exposée au risque, il y a un sérieux problème…

Et ce problème, c’est d’avoir transformé un mécanisme finalement assurantiel en un système de paris continuels. Et comme le disaient fort justement Keynes et Allais :

« Lorsque dans un pays, le développement du capital devient le sous-produit de l’activité d’un casino, celui-ci risque de s’accomplir dans des conditions défectueuses. » [John Maynard Keynes, 1936]

« Qu’il s’agisse de la spéculation sur les monnaies ou de la spéculation sur les actions, ou de la spéculation sur les produits dérivés, le monde est devenu un vaste casino où les tables de jeu sont réparties sur toutes les longitudes et toutes les latitudes. Le jeu et les enchères, auxquelles participent des millions de joueurs, ne s’arrêtent jamais. […] Que les bourses soient devenues de véritables casinos, où se jouent de gigantesques parties de poker, ne présenterait guère d’importance après tout, les uns gagnant ce que les autres perdent, si les fluctuations générales des cours n’engendraient pas, par leurs implications, de profondes vagues d’optimisme ou de pessimisme qui influent considérablement sur l’économie réelle. […] Le système actuel est fondamentalement anti-économique et défavorable à un fonctionnement correct des économies. Il ne peut être avantageux que pour de très petites minorités. » [Maurice Allais, La Crise mondiale d’aujourd’hui. 1998]

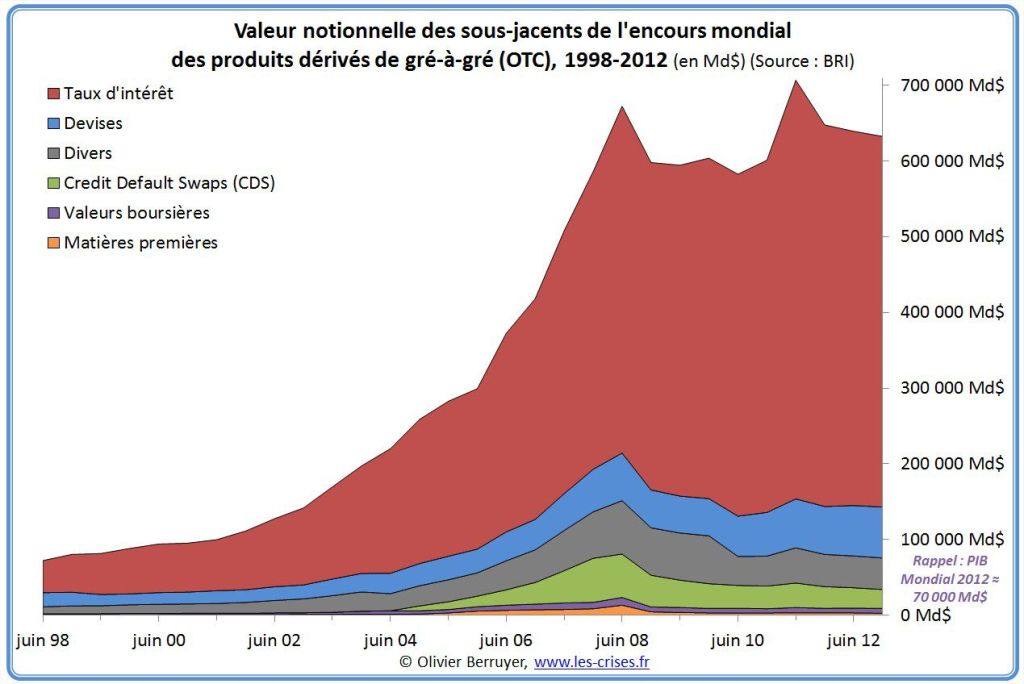

Dernière illustration. Le montant du sous-jacent du produit dérivé est appelé montant notionnel. C’est le montant servant de base au pari. Par exemple, si on a un contrat sur un baril de pétrole (de valeur actuelle 120 $) permettant de l’acheter 110 $, la valeur du contrat est donc d’environ 10 $, et la valeur notionnelle de 110 $. En effet, on spécule bien ici sur la valeur du baril, comme si on le possédait. Il faut être prudent dans l’interprétation de la somme agrégée des montants notionnels (on ajoute des choux et des carottes), mais son ordre de grandeur et son évolution peuvent donner de précieux indices sur ce qui se passe actuellement…

Ainsi, sur le seul marché des produits dérivés de gré-à-gré, les intervenants spéculent sur environ 10 fois l’économie réelle…

Ceci étant, ce phénomène n’est pas si récent. En effet, la première Bourse de contrats à terme a été la Bourse du riz de Dojima, quartier d’Osaka, lancée vers 1730. On y négociait des « coupons de riz » standardisés.

« Le riz, au Japon, est l’ancêtre du papier-monnaie ; et l’on peut voir les puissants marchands de riz d’Osaka comme les premiers banquiers de l’histoire japonaise. Comme le daimyô (seigneur) percevait l’impôt en grains, les marchands géraient pour lui les entrepôts de stockage. Ils enregistraient les dépôts, consentaient des prêts, se mirent bientôt à traiter des coupons de « riz vide » — pas encore en stock, ou bien pas encore récolté : bref, des contrats à terme sur les récoltes à venir.

Notez que le trading battait son plein dès cette époque lointaine. On sait que pour l’année 1749, 110 000 balles de riz ont été négociées à la Dojima… quand il n’en existait physiquement, dans tout le Japon, que 30 000 ! A titre de comparaison, on estime qu’il se traite aujourd’hui, sur les marchés pétroliers, environ dix fois le volume de la consommation mondiale. Vous voyez que les spéculateurs de l’époque d’Edo n’auraient pas à rougir devant les nôtres.

Ca ne se passait pas toujours bien : l’histoire de la Dojima compte plusieurs bulles catastrophiques sur les cours du riz, avec famines et émeutes à la clé. Ces épisodes se terminaient invariablement par une révolte générale contre les spéculateurs qu’on accusait de tous les maux… Et par une intervention musclée du shogun pour reprendre en main les affaires, en régulant les prix. » [Sylvain Mathon]

On se demande donc ce qu’attend le shogun pour agir…

Pour les passionnés, je vous renvoie à l’ancien billet sur les futures sur les taux d’intérêt…