Comme je n'ai pas su demander à SouthFront l'autorisation de publier cette étude sur le site de l'école populaire, j'ai maintenu en bas de ce texte important les liens qui mènent vers d'autres publications de ce site anti-impérialiste. J'espère que ce site ne me tiendra pas rigueur. Mohamed Bouhamidi

Daniel Edgar -Points focaux et réseaux étendus de propriété et de contrôle des entreprises : un aperçu de la centralisation et de la projection du pouvoir financier

Points focaux et réseaux étendus de propriété et de contrôle des entreprises : un aperçu de la centralisation et de la projection du pouvoir financier par Daniel Edgar –

Écrit par Daniel Edgar exclusivement pour SouthFront

L’objectif de l’étude est de fournir un aperçu intégré ou multi-perspectives des changements fondamentaux survenus dans une sélection de systèmes et marchés financiers nationaux et internationaux, et de la manière dont les tendances et développements récents liés au degré extraordinaire de concentration du marché qui existe désormais dans les principaux secteurs financiers et à la propriété des sociétés cotées en bourse se sont manifestés dans divers contextes (y compris un aperçu comparatif de la propriété des sociétés cotées en bourse aux États-Unis, en Australie et au Canada, et les développements correspondants dans plusieurs secteurs et marchés financiers au niveau international). Voici quelques extraits d’une nouvelle étude – le rapport complet est disponible gratuitement au format PDF sur Independent Academia (auteur Daniel Edgar).

INTRODUCTION

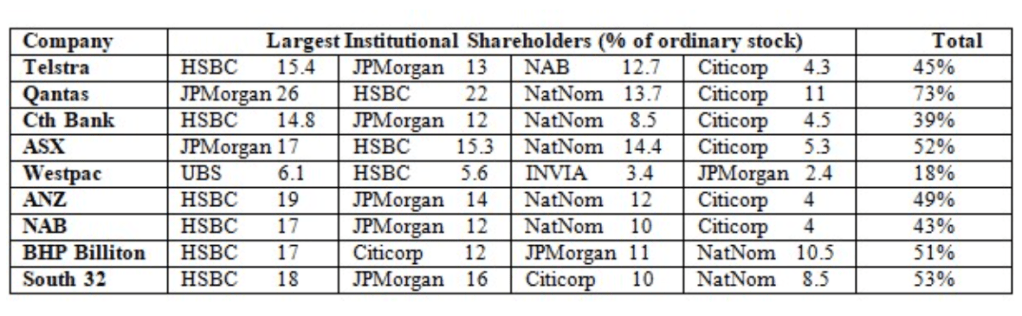

En dressant il y a quelques années une liste des actionnaires des principales entreprises de certains des secteurs les plus stratégiques et les plus rentables de l’économie australienne, il est rapidement apparu que la quasi-totalité d’entre elles sont détenues en grande partie ou majoritairement et potentiellement contrôlées par quatre entités financières seulement : JP Morgan, Citibank, HSBC et National Nominees. Ces quatre sociétés détiennent également la majorité des actions de la Bourse elle-même (Australian Stock Exchange – ASX) et jouent donc un rôle privilégié dans la gestion, la supervision et la réglementation quotidiennes de leur activité. Les chiffres précis pour les entreprises interrogées sont les suivants.

TABLEAU 1

LES PLUS GRANDS ACTIONNAIRES DES GRANDES ENTREPRISES DE L’ASX

Bien que les chiffres cités ci-dessus ne soient qu’une estimation de base, dans la plupart des cas, la participation totale des quatre principaux investisseurs institutionnels est probablement un peu plus élevée que les pourcentages cités ci-dessus, dispersée à travers des participations plus petites d’autres entités contrôlées – les chiffres ont été compilés à partir d’une liste des vingt plus gros actionnaires de chaque société (les participations plus petites ne sont donc pas incluses), et les estimations ne prennent pas non plus en compte les participations d’autres entités corporatives partiellement contrôlées.

Parmi les entreprises dont ce club exclusif d’investisseurs institutionnels étrangers détient plus de 50 % des actions cotées en bourse (ou un peu moins dans certains cas, mais sans aucun doute une participation suffisamment importante pour potentiellement exercer un degré de contrôle substantiel sur les sociétés respectives si elles le souhaitaient), on trouve BHP Billiton et South 32 (dans le secteur minier et énergétique), et trois des principaux actifs nationaux privatisés par le gouvernement australien dans les années 1980 et 1990 (la Commonwealth Bank, la compagnie aérienne nationale Qantas et la société nationale de télécommunications Telstra). Il est quelque peu surprenant que l’ampleur de leur propriété centralisée, qui leur permet potentiellement de diriger et de contrôler les objectifs stratégiques et la gestion opérationnelle d’une si grande partie de l’économie australienne, soit si ouvertement affichée, en fait « cachée à la vue de tous » (elle n’est jamais mentionnée dans les médias, les débats parlementaires ou le discours public en général). Mieux encore, il ne s’agit même pas de leur propre argent : la plupart des milliards de dollars dont ils disposent sont les dépôts et les fonds d’investissement de leurs clients.

GOUVERNANCE D’ENTREPRISE ET PROJETS MINIERS EN COLOMBIE

Français L’objectif du projet de recherche initial examinant les plus gros actionnaires des sociétés cotées en bourse était d’identifier les principaux actionnaires institutionnels de BHP Billiton et de South 32. Les deux sociétés sont impliquées dans la gestion de deux projets miniers en Colombie : BHP Billiton possède un tiers de la mine de charbon de Cerrejon (avec Anglo-American et Glencore/XStrata), tandis que South 32 détient plus de 99 % du complexe minier et fonderie de ferronickel de Cerro Matoso. South 32 a acquis Cerro Matoso à BHP Billiton en 2015. Cependant, les quatre plus gros actionnaires des deux sociétés sont les mêmes et leur participation combinée est supérieure à 50 %, de sorte que l’on peut affirmer que la propriété et le contrôle réels du projet minier n’ont jamais changé lorsque le titre légal a été transféré de BHP Billiton à South 32.

Chacun des projets miniers de grande envergure a eu des conséquences sociales et environnementales dévastatrices, et les représentants des communautés ont intenté une série de recours juridiques pour violations graves et persistantes de leurs droits constitutionnels, notamment plusieurs déplacements forcés de communautés entières, des dispositions inadéquates pour la réinstallation des communautés déplacées et le déni des droits à une procédure régulière, au consentement préalable éclairé et à l’accès à l’eau, aux services essentiels et à un environnement de vie sain (Chomsky et al. , 2007 : LMN, 2009). En conséquence, les deux projets miniers ont fait l’objet de nombreuses décisions des trois plus hautes juridictions de Colombie (la Cour suprême, la Cour constitutionnelle et le « Conseil d’État » – Consejo de Estado) déclarant les exploitants des mines et le gouvernement colombien conjointement responsables de graves violations des droits des résidents des communautés affectées. Français Les décisions pertinentes comprennent, dans le cas de Cerrejon, la sentence T-256 de 2015, la sentence T-302 de 2017 et la sentence T-415 de 2018 (toutes impliquant des procédures devant la Cour constitutionnelle) et un jugement connexe du Conseil d’État proclamé le 13 octobre 2016, tandis que la sentence T-733 de 2017 (déterminée par la Cour constitutionnelle) concernait les conditions à Cerro Matoso.

À plusieurs reprises, des actions de protestation ont été organisées lors des assemblées générales annuelles de BHP Billiton à Londres et à Melbourne (organisées par des organisations de la société civile et des représentants des communautés concernées) pour informer les actionnaires des conditions de vie dans les projets miniers et exiger des changements décisifs dans les pratiques et les normes de gestion. Cependant, la plupart des griefs des communautés concernées n’ont pas été correctement pris en compte et le gouvernement colombien et les exploitants miniers n’ont pas non plus respecté de nombreuses ordonnances judiciaires ordonnant des mesures correctives. Les décisions judiciaires et les développements connexes font l’objet d’une série de rapports de l’auteur actuel (Edgar, 2019). Les structures sous-jacentes complexes de propriété et de contrôle de BHP Billiton et de South 32 démontrent les difficultés associées aux tentatives d’influencer les décisions de gestion ou de tenir les propriétaires nominaux des projets miniers responsables individuellement (des campagnes sociales et juridiques internationales actives ont été menées pour tenter de remédier à leurs impacts sociaux et environnementaux ainsi qu’à d’autres violations persistantes de la loi depuis de nombreuses années). En fin de compte, les deux sociétés minières ne sont que des constructions juridiques et administratives artificielles qui servent de véhicules d’investissement utiles et d’écrans de fumée pour les véritables propriétaires et bénéficiaires. Dans cette perspective systémique plus large, les campagnes sociales exigeant une plus grande responsabilité des entreprises pourraient potentiellement être plus efficaces si elles s’adressaient également aux principaux propriétaires, aux décideurs supérieurs et aux principaux bénéficiaires des deux sociétés minières – dans ce cas, JP Morgan, Citibank et HSBC.

JUSTE UNE AUTRE COUCHE INTERMÉDIAIRE DE PROPRIÉTÉ ET DE CONTRÔLE

Néanmoins, malgré leur extraordinaire puissance financière et économique en Australie, il s’avère que les trois principaux géants d’entreprise impliqués (JP Morgan, Citibank et HSBC) ne sont eux-mêmes qu’un niveau intermédiaire de propriété et de contrôle qui sont à leur tour détenus et contrôlés par un autre nombre très restreint et limité d’actionnaires, parmi lesquels figurent Vanguard Group, Inc., BlackRock, Inc., State Street Corporation, Fidelity Management & Research FMR LLC (ci-après Fidelity MR – la société a été récemment reconstituée sous le nom de Fidelity Investments (FMR LLC)), et Capital Research & Management Co. (ci-après Capital RM – la société a également été récemment reconstituée et est désormais officiellement connue sous le nom de Capital Group Companies, Inc.).

Après une enquête plus approfondie, il s’avère que ces mêmes entités financières qui détiennent des participations substantielles dans JP Morgan, HSBC et Citigroup (et à travers elles une grande partie des principaux secteurs économiques australiens) dominent également la propriété de la plupart des autres grandes sociétés cotées en bourse du secteur financier aux États-Unis (y compris de nombreuses sociétés qui sont communément considérées comme des puissances financières et économiques à part entière, telles que Bank of America, Wells Fargo, Goldman Sachs et Morgan Stanley). En effet, en suivant les lignes de propriété des principales sociétés de la plupart des principaux secteurs économiques cotés en bourse aux États-Unis ou en Australie, on aboutit presque toujours à ce que les mêmes cinq ou six institutions financières (Vanguard, BlackRock, State Street Corporation, Fidelity MR, Capital RM et T. Rowe Price Associates) figurent parmi les dix plus gros actionnaires.

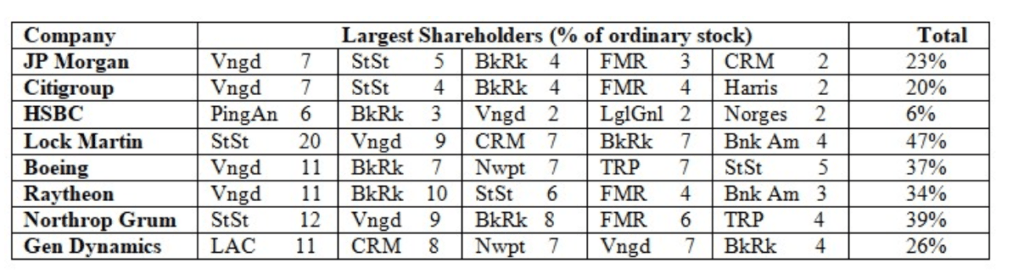

Pour prendre un autre exemple, un rapport analysant le pouvoir et l’influence politiques et économiques de cinq des plus grands producteurs d’armes qui ont le plus profité des sommes astronomiques dépensées pour la « guerre contre le terrorisme » à durée indéterminée – Lockheed Martin, Boeing, Raytheon, Northrop Grumman et General Dynamics (Benjamin & Davies, 2018). Une part importante des bénéfices de ces entreprises provient de contrats privilégiés « à coût majoré » et sans appel d’offres avec l’armée américaine, vraisemblablement facilités dans une mesure non négligeable par leur lobbying ciblé et le recrutement de hauts fonctionnaires du Pentagone et leur généreux financement de politiciens des deux principaux partis politiques du Congrès américain.

L’étude oublie toutefois un détail essentiel : les six mêmes entités financières citées ci-dessus figurent également en bonne place parmi les plus gros actionnaires institutionnels de toutes les sociétés d’armement examinées (voir le tableau 2, qui comprend également un résumé des plus gros actionnaires de JP Morgan, Citibank et HSBC – cette dernière domiciliée au Royaume-Uni). En effet, Vanguard (Vngd) et BlackRock (BkRk) sont en tête de liste des plus gros actionnaires des cinq piliers du complexe de guerre permanent, suivis de State Street Corporation (StSt), qui figure parmi les cinq plus gros actionnaires de quatre des sociétés. Parallèlement, Capital RM (CRM), Newport Trust (Nwpt), Fidelity MR (FMR), Bank of America (BofAm) et T Rowe Price (TRP) figurent parmi les cinq plus gros actionnaires de deux des sociétés d’armement.

TABLEAU 2

LES PLUS GRANDS ACTIONNAIRES DE CINQ GRANDES SOCIÉTÉS D’ARMEMENT

Le total de la dernière colonne du tableau correspond à la participation combinée des principales entités financières examinées dans la présente étude (Vanguard, BlackRock, State Street, Capital RM, Fidelity MR et T Rowe Price). Comme dans le tableau 1 (et dans les tableaux des sections suivantes), les chiffres ne sont qu’une estimation de base dérivée de la liste des dix plus grands actionnaires institutionnels d’actions ordinaires (la participation totale combinée est probablement plus élevée car les pourcentages ci-dessus n’incluent pas non plus les participations plus petites détenues par d’autres filiales ou sociétés partiellement contrôlées et fonds d’investissement).

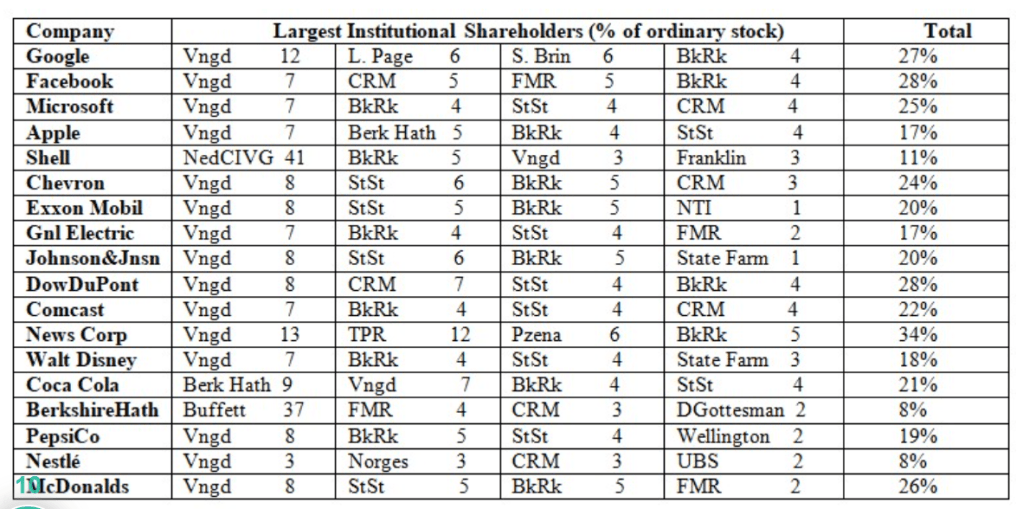

Une liste restreinte de certaines des sociétés les plus connues dans lesquelles ce groupe exclusif d’entités financières (notamment BlackRock et Vanguard) détient une participation substantielle ne fournit qu’un petit échantillon de leurs avoirs, ce qui est néanmoins suffisant pour démontrer leur influence et leur contrôle potentiels sur les marchés et les secteurs économiques les plus stratégiques et les plus lucratifs de nombreux pays du monde (directement ou indirectement). Les données suivantes (voir tableau 3) quantifient les avoirs des quatre plus grands actionnaires institutionnels d’une sélection de sociétés de premier plan, dont chacune dispose d’actifs, de revenus et d’un pouvoir de marché considérables – y compris souvent des rivaux et concurrents supposés féroces, tels que Coca Cola et PepsiCo (les données ont été compilées en 2018 par Marketscreener et Morningstar).

TABLEAU 3

LES PLUS GRANDS ACTIONNAIRES D’UNE SÉLECTION D’ENTREPRISES DE GRANDE POINTE

OBSERVATIONS PRÉLIMINAIRES SUR LE CŒUR DU SYSTÈME FINANCIER AUX ÉTATS-UNIS

Ainsi, le petit échantillon d’entreprises de la figure précédente révèle que les mêmes institutions financières figurent en bonne place parmi les quatre plus gros actionnaires de la plupart des dix-huit sociétés cotées en bourse étudiées. Plus précisément, Vanguard figure parmi les quatre plus gros actionnaires de toutes les sociétés sauf une (et est le plus gros actionnaire institutionnel de toutes les sociétés sauf trois), et BlackRock apparaît dans toutes les sociétés sauf deux. Ensemble, elles détiennent généralement entre 15 et 20 % des actions. Les autres sociétés les plus importantes de la liste sont (par ordre décroissant) State Street Corporation (douze), Capital RM (sept) et Fidelity MR (quatre).

Une étude monumentale réalisée par Fichtner, Heemskerk et Garcia-Bernardo en 2017 fournit une mine d’informations complètes et détaillées sur de nombreux facteurs et questions cruciaux concernant les développements récents et les tendances connexes en matière de propriété financière et de gouvernance d’entreprise, en se concentrant spécifiquement sur la propriété des sociétés cotées en bourse aux États-Unis (Fichtner et al. , 2017). L’étude mérite d’être lue dans son intégralité par quiconque s’intéresse au fonctionnement du système financier, à la manière dont il a été modifié par les effets cumulés de trois décennies de déréglementation et de changement de stratégies d’investissement, et à la manière dont cela a affecté la propriété, le contrôle et la gestion des entreprises. Les principaux objectifs et conclusions de l’analyse sont décrits par les auteurs comme suit :

« Depuis 2008, un glissement sans précédent s’est produit, passant des stratégies d’investissement actives aux stratégies d’investissement passives. Nous avons montré que ce secteur des fonds indiciels passifs est dominé par BlackRock, Vanguard et State Street. Ensemble, ces trois géants de la gestion d’actifs passive constituent déjà le plus grand actionnaire d’au moins 40 % de toutes les sociétés cotées aux États-Unis et de 88 % des entreprises du S&P 500. Par conséquent, les Big Three, par le biais de leurs activités de gouvernance d’entreprise, pourraient déjà être considérés comme le nouveau « conseil d’administration permanent de facto » de plus de 40 % de toutes les sociétés cotées aux États-Unis…

« Ensemble, ces 1 662 sociétés américaines cotées en bourse génèrent des revenus d’exploitation d’environ 9 100 milliards de dollars, une capitalisation boursière actuelle de plus de 17 000 milliards de dollars, possèdent des actifs d’une valeur de près de 23 800 milliards de dollars et emploient plus de 23,5 millions de personnes. Si l’on se limite à l’indice boursier pivot S&P 500, les trois grands groupes constituent ensemble le plus grand actionnaire de 438 des 500 plus importantes sociétés américaines, soit environ 88 % de toutes les sociétés membres. » (Fichtner et al., 2017, p. 15)

Structure de propriété de base et profil d’entreprise des trois grands

En termes de taille globale, de forme d’entreprise de base et de structures opérationnelles des trois grands, les auteurs notent que chaque entreprise a adopté des formes juridiques, des systèmes de gouvernance d’entreprise et des stratégies d’investissement très distincts :

« Bien que les trois grands groupes aient en commun d’être des gestionnaires d’actifs passifs, ils sont très différents dans leurs propres structures de gouvernance d’entreprise. BlackRock est le plus grand des trois grands groupes et représente le plus grand gestionnaire d’actifs au monde. À la mi-2016, BlackRock gérait 4,5 billions de dollars d’actifs. BlackRock est une société cotée en bourse… Vanguard – avec 3,6 billions de dollars d’actifs sous gestion à la mi-2016 – est actuellement le gestionnaire d’actifs qui connaît la croissance la plus rapide des trois grands groupes… Vanguard est détenue conjointement par ses fonds individuels… State Street est légèrement plus petite que BlackRock et Vanguard, mais reste l’un des plus grands gestionnaires d’actifs mondiaux. À la mi-2016, elle gérait 2,3 billions de dollars d’actifs. » (Fichtner et al., 2017, p. 8)

En ce qui concerne les principaux résultats et conclusions d’une analyse complète des positions de propriété significatives des trois grands groupes dans les sociétés cotées en bourse, en termes d’étendue et de profondeur de la propriété des entreprises (le nombre de sociétés dans lesquelles chaque entreprise détient une participation significative et l’ampleur de cette participation dans chaque cas), BlackRock et Vanguard sont d’un ordre de grandeur supérieur à tous leurs pairs :

« BlackRock et Vanguard sont de loin les plus grands détenteurs de blocs mondiaux de sociétés cotées, selon les seuils de 3 % et de 5 %. Ces blocs sont situés dans un certain nombre de pays du monde, mais la majorité se trouve aux États-Unis… BlackRock détient des blocs de 5 % dans plus de la moitié de toutes les sociétés cotées aux États-Unis. C’est nettement plus que cinq ans auparavant… Les positions de propriété de Vanguard se concentrent également aux États-Unis. Sur les 1 855 blocs de 5 %, environ 1 750 sont détenus dans des sociétés cotées aux États-Unis. » (Fichtner et al., 2017, pp. 13-14)

State Street a un profil d’actionnariat ou un portefeuille plus restreint et moins profond, ce qui suggère que ses propriétaires et dirigeants ont décidé de concentrer leurs ressources plus limitées sur un groupe restreint d’entreprises. Plus généralement, le pouvoir et l’influence inhérents ou structurels dont dispose State Street – que ce soit par le biais de mécanismes institutionnels ou autres – sont également considérablement inférieurs à ceux des deux autres.

À mesure que la taille et la diversité des participations des trois sociétés ont augmenté, chacune d’entre elles a développé une stratégie de gouvernance centrale qui détermine ou fournit généralement la base de politiques, d’objectifs et de positions de vote spécifiques dans une situation donnée :

« State Street, par exemple, souligne qu’elle suit « un processus de gouvernance et de gestion centralisé couvrant toutes les participations discrétionnaires dans nos centres d’investissement mondiaux. Cela nous permet de nous assurer que nous parlons et agissons d’une seule voix et de maximiser notre influence auprès des entreprises en tirant parti du poids de nos actifs »… L’analyse du comportement de vote souligne que les trois grands sont peut-être des investisseurs passifs, mais ils ne sont certainement pas des propriétaires passifs. Ils ont manifestement développé la capacité de poursuivre une stratégie de vote centralisée – une condition préalable fondamentale pour utiliser efficacement leur pouvoir d’actionnaire. » (Fichtner et al., 2017, pp.10-21)

L’examen détaillé des modèles de vote et du comportement des Big Three révèle plusieurs autres caractéristiques et tendances clés liées à la fois à l’existence d’une stratégie de gouvernance d’entreprise hautement centralisée au sein de chacune des trois entreprises, ainsi qu’à l’existence d’un ensemble commun – ou à tout le moins complémentaire ou « d’esprit similaire » – d’objectifs et d’intérêts institutionnels partagés par les trois entreprises. L’affinité globale des intérêts et des attitudes des trois entreprises est apparente dans le schéma très similaire des positions de vote de chacune d’elles lors des assemblées d’actionnaires et des votes par procuration des sociétés qu’elles possèdent. Plus précisément, les auteurs exposent leurs conclusions sur le comportement de vote des trois entreprises :

« Dans l’ensemble, le consensus interne en matière de vote par procuration entre les fonds des Big Three est remarquablement élevé. En fait, BlackRock et Vanguard sont à l’avant-garde des gestionnaires d’actifs dont le comportement de vote par procuration est cohérent en interne… Le comportement de vote de BlackRock, Vanguard et State Street est similaire à celui de la plupart des fonds communs de placement actifs : ils se rangent du côté de la direction dans plus de 90 % des votes. Cela fait écho aux inquiétudes croissantes de diverses parties prenantes concernant le manque de réponse des fonds d’investissement sur des questions cruciales de gouvernance d’entreprise telles que la rémunération des dirigeants…

Les propositions les plus intéressantes sont peut-être celles dans lesquelles les Big Three s’opposent à une recommandation positive de la direction. Nous avons constaté qu’environ la moitié d’entre elles concernent la (ré)élection du conseil d’administration… Cela suggère une stratégie de vote par procuration dans laquelle les Big Three soutiennent généralement la direction, mais utilisent leur pouvoir d’actionnaire pour voter contre la direction lorsqu’ils ne sont pas satisfaits.

Cela nous amène à deux conclusions. Premièrement, le comportement de vote des Big Three lors des assemblées générales est dans l’ensemble favorable à la direction et ne reflète pas une politique de gouvernance d’entreprise très engagée et activiste. Deuxièmement, la forte propension à voter contre les (ré)élections de la direction est cohérente avec l’idée que les Big Three utilisent leur pouvoir de vote pour s’assurer d’avoir l’oreille de la direction. Au lieu d’un activisme ouvert, les Big Three pourraient préférer l’influence privée. Selon les mots de Larry Fink, PDG de BlackRock : « En tant qu’indiceur, notre seule action est notre voix et nous engageons donc un dialogue plus actif avec nos entreprises et imposons davantage ce que nous pensons être correct » (Fichtner et al., 2017, pp.18-20).

En fait, il semblerait que les propriétaires et les dirigeants de ce petit groupe ou réseau exclusif de conglomérats financiers situés aux plus hauts sommets du système financier – et de l’économie en général – aient élaboré un système de gouvernance centralisé et de direction par télécommande, un système qui fonctionne en grande partie en mode « pilotage automatique ». Les entreprises utilisent leur puissance financière brute et d’autres formes d’influence pour faire pression en faveur de la nomination de directeurs qu’elles approuvent, après quoi il est fort probable que ces mêmes directeurs n’agissent généralement pas à l’encontre des intérêts ou des instructions des entreprises qui ont obtenu leur nomination en premier lieu. Et si les personnes nommées persistent à défier les conseils, les instructions ou les exigences des propriétaires les plus puissants de leur entreprise, elles peuvent utiliser leur pouvoir de vote disproportionné (ainsi que leur influence également très considérable par le biais de canaux informels) pour soutenir une motion visant à réprimander ou à remplacer les directeurs qui n’ont pas suivi leurs instructions.

Pouvoir financier centralisé et gouvernance d’entreprise par télécommande

En ce qui concerne les implications structurelles et systémiques des évolutions et tendances récentes, les auteurs suggèrent que l’ampleur des changements survenus équivaut sans aucun doute à un changement tectonique historique des composantes, normes et pratiques fondamentales qui sous-tendent le fonctionnement du système financier et la gouvernance d’entreprise en général. Dans cette perspective historique et institutionnelle plus large, les auteurs notent également que, contrairement à leurs prédécesseurs, les barons financiers de la nouvelle ère ont tendance à exercer leur vaste pouvoir financier sur l’économie et la gouvernance d’entreprise par le biais d’un « réseau intégré de contrôle des sociétés cotées », s’appuyant généralement sur des formes de direction et de contrôle moins visibles :

« (Les avoirs combinés des trois grands suggèrent qu’ensemble) ils occupent une position de pouvoir potentiel inégalé sur les entreprises américaines… (Nous assistons à) une concentration de la propriété des entreprises, jamais vue depuis l’époque de JP Morgan et JD Rockefeller. Cependant, ces capitalistes financiers de l’âge d’or ont exercé leur pouvoir sur les entreprises directement et ouvertement, par le biais de leur participation au conseil d’administration et de leurs directions imbriquées. Ce n’est pas le cas des trois grands, (qui s’appuient généralement sur) des formes plus cachées de gouvernance d’entreprise. » (Fichtner et al., 2017, pp.2-17)

Les auteurs soulignent le caractère sans précédent des défis et des risques que ces évolutions entraînent en termes de caractéristiques structurelles clés telles que le risque financier systémique, la concurrence et l’efficacité du marché. Une autre caractéristique commune de ce capitalisme financier de nouvelle ère est que la plupart des capitaux et des fonds d’investissement disponibles sont destinés à reprendre et à contrôler les actifs commerciaux et industriels existants plutôt qu’à créer des « investissements greenfield » dans de nouveaux projets industriels, sociaux et économiques. Il semblerait que, presque par défaut (ou par conception), la fusion de la propriété et du contrôle au cœur du système financier ait produit une situation dans laquelle les concepts et principes fondamentaux traditionnels – tels que les marchés « libres », les transactions et les échanges sans lien de dépendance, les conflits d’intérêts, les opérations d’initiés, la séparation de la propriété et de la gestion des sociétés cotées en bourse, l’efficacité et la concurrence du marché ou l’abus de pouvoir du marché – ont été discrètement et discrètement abandonnés par les décideurs politiques et les régulateurs, ou qu’ils sont tout simplement devenus sans intérêt et obsolètes.

STRUCTURES ET POUVOIRS DES ENTREPRISES AU CŒUR DU SYSTÈME FINANCIER

L’analyse détaillée évoquée ci-dessus concernant les participations respectives et combinées de BlackRock, Vanguard et State Street Corporation dans les sociétés cotées en bourse aux États-Unis – et la manière dont ce pouvoir financier structurel a été systématiquement exploité par les deux plus grandes entreprises en particulier pour superviser et influencer la gestion des sociétés dans lesquelles elles détiennent une participation significative – démontre l’étendue extraordinaire dans laquelle les trois géants financiers en sont venus à dominer la propriété et la direction de « l’Amérique des entreprises ».

Néanmoins, l’étude se concentre principalement sur les gestionnaires de fonds d’investissement passifs et plus particulièrement sur les portefeuilles d’actions des « Big Three ». Si l’on prend en compte les participations respectives d’autres types d’institutions financières publiques et privées, d’entreprises, de véhicules d’investissement et de gestionnaires de fonds, il apparaît clairement que plusieurs autres sociétés et fonds d’investissement pourraient également être considérés comme faisant partie intégrante du noyau ou de la couche primaire de pouvoir financier et de propriété et de contrôle des entreprises – ou du moins d’une couche secondaire substantielle et potentiellement très puissante de pouvoir financier concentré que bon nombre de ces entreprises ont également utilisée pour obtenir des positions de propriété importantes dans des secteurs de marché, des industries et des entreprises clés.

En ce sens, pour obtenir une compréhension plus complète de l’ensemble des entités corporatives et des fonds d’investissement qui composent les membres de ce noyau d’élite et privilégié des systèmes financiers et économiques (en ce qui concerne la propriété et le contrôle des sociétés cotées en bourse aux États-Unis), il serait nécessaire d’identifier et d’inclure tous les géants financiers situés à l’intérieur ou aux marges de cette couche secondaire. Une telle liste inclurait sans aucun doute, mais ne se limiterait en aucun cas, aux sociétés mentionnées précédemment – en particulier Fidelity MR, Capital RM et T Rowe Price. À cet égard, l’étude mentionne deux autres gestionnaires d’actifs dont les positions financières globales sont également remarquables (mais dont les participations et le comportement de vote ne sont pas examinés en détail car il ne s’agit pas de « fonds d’investissement passifs » majeurs) : Fidelity MR et Dimensional Fund Advisors (DFA). Les auteurs commentent ces deux sociétés :

« Fidelity est de loin le plus grand groupe de fonds communs de placement à gestion active… Contrairement aux trois grands, Fidelity a un profil de propriété beaucoup plus restreint et plus profond ; il détient environ 700 participations à 5 % dans des sociétés américaines (les 600 autres sont internationales), et environ 300 d’entre elles sont des blocs à 10 %. DFA a un profil de propriété très large et peu profond qui ressemble à celui d’un fonds indiciel passif ; il détient environ 1 100 participations à 3 % et 540 blocs à 5 % dans des sociétés américaines cotées en bourse. » (Fichtner et al., 2017, p. 14)

On peut donc en déduire que, bien que de plus petite taille, les propriétaires et les gestionnaires de Fidelity MR ont également adopté un plan d’investissement et de gestion d’entreprise très orienté stratégiquement, tandis que DFA a préféré une stratégie d’investissement « passive » plus traditionnelle, moins orientée vers l’obtention d’un certain degré de contrôle ou d’influence sur les entreprises dans lesquelles ils ont investi.

LE SYSTÈME DE RÉSERVE FÉDÉRALE – UNE FORME HYBRIDE DE CONTRÔLE À DISTANCE ?

Une analyse des principaux actionnaires institutionnels des banques membres les plus influentes du Système de Réserve fédérale fournit un autre aperçu très particulier des relations de pouvoir financier au cœur du système, compte tenu du rôle primordial de la « Fed » dans la détermination de la politique économique et la régulation du secteur financier aux États-Unis. Selon une série de bulletins descriptifs publiés sur son site Web : « Le Système de Réserve fédérale remplit sa mission publique en tant qu’entité indépendante au sein du gouvernement. » Le bulletin décrivant la structure de propriété du Système de Réserve fédérale poursuit en affirmant : « Il n’appartient à personne et n’est pas une institution privée à but lucratif. » (FRS, 2013a) Développant ces déclarations énigmatiques, il déclare :

« Les 12 banques régionales de la Réserve fédérale, qui ont été créées par le Congrès comme bras opérationnels du système bancaire central du pays, sont organisées de manière similaire aux sociétés privées, ce qui peut conduire à une certaine confusion sur la « propriété ». Par exemple, les banques de réserve émettent des actions aux banques membres. Cependant, posséder des actions de la Banque de réserve est très différent de posséder des actions d’une entreprise privée. Les banques de réserve ne sont pas exploitées à des fins lucratives et la possession d’un certain nombre d’actions est, selon la loi, une condition d’adhésion au système. Les actions ne peuvent pas être vendues, échangées ou données en garantie d’un prêt ; les dividendes sont, selon la loi, de 6 % par an. »

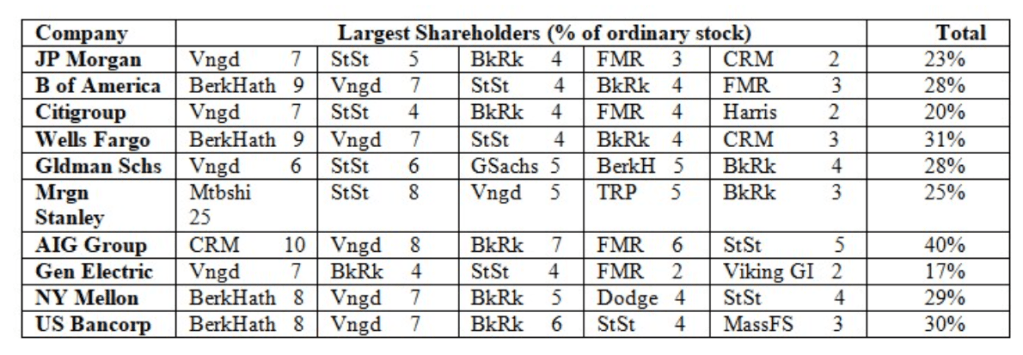

Français En tête de la liste des « 50 plus grandes sociétés holding » (à la mi-2018) du système de réserve fédérale, qui seraient donc également les membres/actionnaires les plus influents, se trouvent les mêmes banques commerciales énumérées dans les sections précédentes, dont Vanguard et BlackRock sont – sans exception – deux des plus gros actionnaires (tout comme un nombre substantiel de leurs sociétés partiellement détenues et contrôlées). Plus précisément, JP Morgan Chase & Co. (constituée à New York) était le plus grand membre/actionnaire en 2018 avec environ 2 600 milliards de dollars d’actifs totaux, suivi de Bank of America Corporation (2 300 milliards de dollars, Charlotte NC). Le troisième plus grand membre/actionnaire était Citigroup Inc. (1 900 milliards de dollars, NY), puis Wells Fargo & Company (1 900 milliards de dollars, San Francisco CA), Goldman Sachs Group Inc. (970 milliards de dollars, NY) et Morgan Stanley (880 milliards de dollars, NY). La taille des membres suivants diminue fortement : le septième plus grand (American International Group – AIG) a enregistré un actif total de 460 milliards de dollars et les trois autres avaient moins de 400 milliards de dollars (General Electric Capital Corporation, Bank of New York Mellon Corporation et US Bancorp). Le tableau 4 répertorie les plus gros actionnaires institutionnels des dix premiers membres/actionnaires (par ordre décroissant).

TABLEAU 4

Cette compilation des cinq plus gros actionnaires institutionnels de chacun des dix principaux membres/actionnaires du Système de Réserve fédérale fournit des détails et des indices supplémentaires sur le pouvoir structurel relatif et absolu au cœur du système financier, d’un point de vue connexe mais néanmoins très distinctif et significatif. Considérée sous cet angle, la concentration extrême du pouvoir financier brut et de l’influence structurelle ou systémique inhérente au sommet est confirmée, et il peut également être possible de glaner des informations supplémentaires sur le poids relatif ou le pouvoir des principales sociétés et entités financières qui se trouvent certainement dans les première ou deuxième couches du noyau de propriété et de contrôle financiers à partir de leurs participations respectives dans les principales banques membres.

Le plus important est peut-être que le statut de Vanguard en tant que « premier parmi ses pairs » – avec une marge substantielle – est confirmé. Il fait partie des cinq plus gros actionnaires institutionnels des dix plus grandes banques membres de la Réserve fédérale (et est le plus gros ou le deuxième actionnaire de toutes les banques sauf une, où il est troisième). BlackRock et State Street font également partie des cinq plus gros actionnaires des dix banques membres (généralement autour de la troisième place dans l’ordre hiérarchique), suivis par Fidelity MR et Berkshire Hathaway (tous deux font partie des plus gros actionnaires de cinq des dix banques membres – il convient toutefois de noter que ce dernier est le plus gros actionnaire de quatre d’entre elles), tandis que Capital RM fait partie des principaux actionnaires de trois d’entre elles. À eux tous, les « Big Five » détiennent au total entre 17 % et 40 % des actions (en moyenne un peu moins de 30 %). Les autres grands actionnaires de la liste n’apparaissent pas plus d’une fois (Goldman Sachs, Mitsubishi, Harris Associates, Viking GI, Dodge & Cox, T Rowe Price et Massachusetts Financial Services Co.).

LA COUCHE SECONDAIRE DU POUVOIR FINANCIER AU CŒUR

Pour élaborer une évaluation plus complète et multidimensionnelle du pouvoir structurel dans les systèmes financiers et économiques, il serait nécessaire de prendre en compte l’ensemble des entités financières, des véhicules d’investissement et des réseaux d’entreprises qui se sont formés autour du cœur du système financier, ainsi que les principaux secteurs et marchés financiers et économiques dans lesquels ils sont les plus actifs. À cet égard, une étude détaillée des modèles de propriété et de gouvernance d’entreprise dans chaque grand secteur financier, industriel et économique pourrait fournir des informations supplémentaires sur le pouvoir financier relatif et absolu des entreprises individuelles situées au cœur, ainsi que sur la manière dont des fonctions ou des composantes particulières des systèmes financiers et économiques ont été affectées par les évolutions récentes liées à la concentration du pouvoir financier, à la propriété des entreprises et à la gouvernance.

Les autres chiffres et listes compilés dans les sections précédentes fournissent des informations et des éclairages supplémentaires à cet égard. Les listes respectives des principaux actionnaires des plus grands fabricants d’armes et d’autres sociétés cotées en bourse de premier plan (voir tableaux 2 et 3) sont dominées par les mêmes sociétés (Vanguard, BlackRock et State Street Corporation se trouvant clairement au centre du noyau, tandis que Fidelity MR et Capital RM semblent se situer dans la couche secondaire ou externe). L’échantillon représentatif des actionnaires des membres les plus influents du Système de réserve fédérale (voir tableau 4) corrobore cette hypothèse et suggère en outre que Berkshire Hathaway a concentré des efforts considérables sur cette institution financière hybride particulière d’une importance primordiale pour le système financier et l’économie nationale, étant donné qu’elle est le plus grand investisseur institutionnel dans quatre des plus grandes banques membres, malgré ses ressources relativement plus limitées.

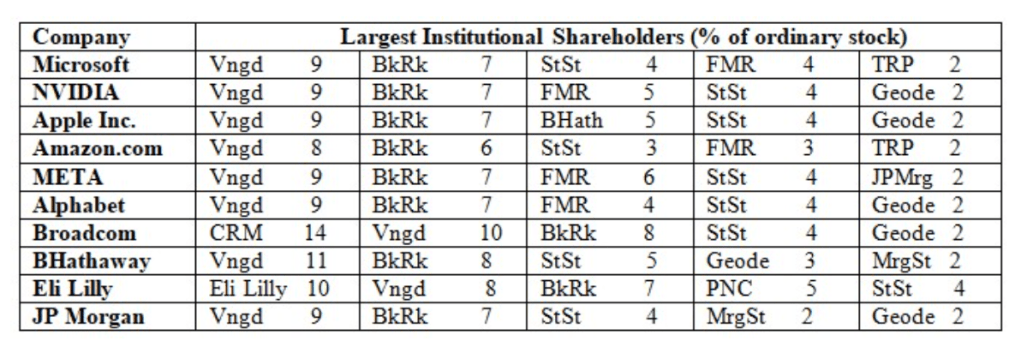

Un autre échantillon illustratif de la propriété des entreprises aux plus hauts sommets de l’économie américaine sera inclus ici afin de fournir un dernier aperçu exploratoire du pouvoir financier et de la propriété et du contrôle des entreprises (voir tableau 5) : une enquête auprès des principaux actionnaires institutionnels des dix plus grandes entreprises (par capitalisation boursière) cotées à l’indice Standard & Poor’s 500 (mesurée en pourcentage du total des actions ordinaires détenues par chaque entreprise à partir de données compilées en juin 2024).

TABLEAU 5

LES PLUS GRANDS ACTIONNAIRES DES DIX PREMIÈRES ENTREPRISES DU S&P 500

Une fois encore, les résultats sont très similaires à ceux obtenus dans les autres échantillons de sociétés (malgré un déplacement relatif des participations de plusieurs des sociétés de la « couche secondaire »). La position dominante de Vanguard est tout à fait extraordinaire : c’est le plus gros investisseur institutionnel dans huit des dix sociétés et le deuxième dans les deux autres (avec des participations d’environ 8 à 9 %). Le pouvoir financier inhérent ou structurel de BlackRock sur les sociétés étudiées est également exceptionnel : il détient la deuxième plus grande participation dans huit des sociétés et la troisième dans les deux autres (avec une moyenne d’environ 7 à 8 %). State Street figure également parmi les cinq premiers actionnaires des dix sociétés (généralement en troisième ou quatrième position avec 4 à 5 %).

Passant à ce qui pourrait être considéré comme la zone de transition entre les niveaux primaire et secondaire du noyau financier central, Geode Capital Management LLC est devenu l’un des acteurs les plus importants de ces dernières années (parmi les cinq premiers actionnaires de six des dix sociétés et dans le top dix de trois autres, avec généralement une participation d’environ 2 %). Fidelity MR est l’un des cinq premiers actionnaires de cinq sociétés (et dans le top dix de trois autres), T Rowe Price apparaît ensuite parmi les cinq premiers actionnaires de deux sociétés et dans le top dix de sept autres, tandis que Capital RM figure parmi les cinq premiers actionnaires d’une société et dans le top dix de cinq autres. Morgan Stanley et JP Morgan Chase sont également importants (chacun figure parmi les cinq premiers actionnaires d’une société et parmi les dix premiers actionnaires de sept et six sociétés respectivement). D’autres sociétés financières et gestionnaires d’actifs appartenant à ce groupe exclusif d’entreprises situées à l’intérieur ou aux marges du noyau central du système de plus en plus intégré de propriété financière et de gouvernance d’entreprise qui s’est formé au cours des deux ou trois dernières décennies incluraient probablement Wellington Management Co. LLP, Massachusetts Financial Services Co. et Dimension Financial Advisors.

LA COUCHE FINALE (VISIBLE) DE LA PROPRIÉTÉ ET DU CONTRÔLE FINANCIERS

Les sièges sociaux de (de gauche à droite) Vanguard, BlackRock, Fidelity MR, State Street et Capital RM

Qui sont donc les propriétaires de ces mastodontes financiers et commerciaux ? Que sont-ils exactement et comment ont-ils réussi à obtenir une telle position de contrôle sur le système financier en général et sur la propriété des entreprises en particulier en si peu de temps ? La section suivante tente de répondre à ces questions en examinant les informations disponibles sur la propriété, la structure d’entreprise et la gouvernance de Vanguard, BlackRock et State Street elles-mêmes. Vanguard et BlackRock sont bien sûr les deux plus grandes entités financières de loin en termes d’actifs sous gestion et de propriété de sociétés cotées en bourse aux États-Unis. Vanguard a développé une forme sui generis complexe et vaguement définie d’organisation et de gouvernance d’entreprise qui rend particulièrement difficile l’identification d’une autorité, d’une structure ou d’une procédure définitive de prise de décision finale. BlackRock et State Street sont des sociétés cotées en bourse, tandis que les deux plus grands investisseurs institutionnels suivants (Fidelity MR et Capital RM) sont des sociétés privées. Bien que BlackRock soit le plus grand en termes d’actifs totaux sous gestion, Vanguard sera examiné en premier car il a été un peu plus actif dans le déploiement de ces actifs pour acquérir une participation stratégique dans des sociétés cotées en bourse aux États-Unis.

Le Groupe Vanguard, Inc.

Vanguard a été fondée en 1975 par John Bogle. Son siège social est situé à Malvern (Pennsylvanie) et ses activités commerciales comprennent la gestion de fonds négociés en bourse, de fonds de pension et de fonds communs de placement, de rentes variables et fixes, ainsi que des services de courtage et de planification financière. La société a connu une croissance rapide au cours des années 1980 et, à la fin des années 1990, elle figurait parmi les plus grands gestionnaires de fonds au monde. Selon ses propres estimations, le groupe dans son ensemble gère un total de 8,6 billions de dollars d’actifs (deuxième rang après BlackRock), avec environ 20 000 employés et 50 millions d’investisseurs ou de clients (répartis entre 423 véhicules d’investissement et fonds communs de placement constitués séparément dans le monde, dont 208 sont enregistrés aux États-Unis).

Il y a eu un degré substantiel de continuité dans la composition du conseil d’administration central et de la haute direction : par exemple, John Bogle a été président jusqu’en 1999, date à laquelle il a été remplacé par John Brennan, et William McNabb a été nommé PDG en 2008, suivi de Tim Buckley en 2018 (qui a également été président du conseil d’administration et président). Salim Ramji a remplacé Tim Buckley au poste de PDG en 2024, Greg Davis a été nommé président et Mark Loughridge, membre de longue date du conseil d’administration, a repris le poste de président. Ramji a rejoint Vanguard après avoir travaillé chez BlackRock (!), où il était le gestionnaire d’un fonds d’investissement majeur et membre du comité exécutif mondial. Un profil d’entreprise de Vanguard par Bloomberg (2018a) le décrit comme « un gestionnaire d’investissement privé », mais la propriété sous-jacente, la structure de l’entreprise et la chaîne de commandement et de contrôle dans l’ensemble du groupe d’entreprises sont décidément obscures et insaisissables. Selon les propres déclarations de l’entreprise sur sa page Web :

« Vanguard a été fondée en 1975 avec une structure de propriété radicale qui reste unique dans le secteur de la gestion d’actifs. Notre société est détenue par ses fonds membres, qui sont à leur tour détenus par les actionnaires des fonds. N’ayant aucun actionnaire extérieur à satisfaire, nous nous concentrons résolument sur la satisfaction des besoins d’investissement de nos clients… Vanguard est détenue par ses fonds individuels et donc, en fin de compte, par les investisseurs de ces fonds. Par conséquent, le groupe ne cherche pas à maximiser les profits pour les actionnaires externes, mais opère plutôt « au prix coûtant ».

Ces affirmations peuvent être utiles à des fins de marketing et d’autopromotion, mais elles ne donnent aucune indication réelle sur la manière dont les 50 millions d’investisseurs et de clients individuels répartis dans plus de 400 fonds et entités d’investissement distincts pourraient participer efficacement à la prise de décision stratégique et à la gouvernance d’entreprise (qui, comme nous l’avons déjà indiqué, est très centralisée et orientée stratégiquement) ou influencer celle-ci. Bien qu’il soit possible de tirer quelques enseignements des documents officiels décrivant les structures de propriété et de gestion des plus grands véhicules d’investissement cotés en bourse et des sociétés holding contrôlées par la société mère, un examen détaillé de cette question dépasse le cadre de la présente étude.

BlackRock, Inc.

BlackRock propose également une large gamme de services d’investissement, de gestion des risques, de planification financière et de conseil aux clients institutionnels et aux particuliers. La société a été fondée en 1988 (parmi les fondateurs figurent Ralph Schlosstein, Susan Wagner, Robert Kapito et Laurence Fink), le siège social est situé à New York et elle a été cotée à la Bourse de New York en 1999. La société est partie de nulle part pour devenir l’un des plus grands investisseurs institutionnels au monde au cours des deux décennies suivantes, catapultée en partie par sa fusion avec Barclays Global Investors en 2009, après quoi elle est devenue « la plus grande société de gestion d’investissement au monde ». À la fin de la même année : « les actifs gérés pour le compte de clients domiciliés aux États-Unis et au Canada (y compris les investisseurs offshore) totalisaient 2 042 milliards de dollars, soit 61 % du total des actifs sous gestion, soit une augmentation de 1 070 milliards de dollars ». (Blackrock, Rapport annuel, 2009, pp.2-10) Avant cela, la société avait acquis ou fusionné avec Merrill Lynch et avait développé des liens similaires avec PNC Financial Services Group, Inc., ce qui a également contribué à son expansion rapide et à la consolidation de sa base de pouvoir.

Comme pour Vanguard, la composition du conseil d’administration central et de la direction générale a été très stable : Laurence Fink et Robert Kapito ont été des membres clés du personnel depuis la création de la société et occupent les postes clés de président-directeur général (Fink) et de président (Kapito). En effet, l’image publique de la société s’est construite autour de ses fondateurs, à tel point que Laurence Fink en particulier est devenu l’incarnation de l’identité publique et du leadership de la société. Bien que BlackRock soit cotée en bourse depuis 1999, elle présente également une structure de propriété complexe (les actionnaires étant divisés en catégories d’actions Investor A, B, C, Institutional et Class R, les investisseurs institutionnels détenant la majorité des actions de la société). Les deux plus gros investisseurs individuels – Larry Fink et Susan Wagner, tous deux fondateurs originaux – détiennent respectivement 1,27 % et 0,28 % des actions en circulation, ce qui suggère que même si l’image populaire peut être pratique à des fins de relations publiques et de marketing, il est probable que la gestion et le contrôle stratégiques globaux de BlackRock soient soumis à l’approbation et au soutien continu d’autres individus et groupes d’intérêts d’entreprise qui sont le(s) véritable(s) pouvoir(s) derrière le trône public (discuté brièvement dans la section suivante).

Société State Street

State Street Corporation a été fondée en 1792 et son siège social se trouve à Boston, dans le Massachusetts. Comme BlackRock, elle est cotée en bourse (à la Bourse de New York) et, début 2024, elle gérait environ 4 000 milliards de dollars d’actifs administrés par environ 46 000 employés. Il y a également eu un degré élevé de continuité au niveau du conseil d’administration et de la haute direction : Joseph Hooley a été président-directeur général de 1986 à 2017, tandis que Ron O’Hanley a été nommé président en 2017 et est actuellement président-directeur général. O’Hanley a rejoint State Street après avoir travaillé chez Fidelity MR(!!), où il était responsable de la gestion d’actifs et des services d’entreprise. Il a également siégé au comité consultatif fédéral du système de réserve fédérale et, en juin 2024, était administrateur de classe A de la banque fédérale de réserve régionale de Boston. La configuration de la structure de propriété de la société et les principaux actionnaires institutionnels sont abordés dans la section suivante.

BOUCLE DE LA BOUCLE ? RESSERRER L’ÉTAU ? OU FUSION AU NIVEAU NOYAU ?

L’un des aspects cruciaux des évolutions récentes, qui semble avoir joué un rôle central dans la construction d’un système complexe de propriété et de contrôle centralisés par un petit nombre de gigantesques sociétés financières, est l’existence d’une série de réseaux et de liens qui se chevauchent et impliquent une multitude de formes bilatérales et multilatérales de propriété croisée. De plus, de manière générale, plus on se rapproche du centre de cet ensemble imbriqué de propriété et de pouvoir financiers, plus leurs structures de propriété deviennent entrelacées et confuses. Cela semble créer une boucle fermée ou une fusion de propriété, de représentation, de participation, de gouvernance, de contrôle et de responsabilité au centre, soulignant le fait que – malgré la grande complexité et la diversité des structures et des liens d’entreprise impliqués – ces entités financières centrales constituent collectivement le bout de la chaîne ultime de propriété, de commandement et de contrôle des entreprises et des finances (bien qu’il reste impossible pour les personnes extérieures d’identifier un point final d’autorité suprême et de pouvoir de décision en tant que tel).

En termes de types spécifiques de liens d’entreprise et de relations de propriété croisée qui se sont formés au cœur du pays aux États-Unis, Vanguard est le plus grand investisseur institutionnel dans toutes les sociétés cotées en bourse situées autour du centre (BlackRock, State Street, T Rowe Price et Berkshire Hathaway), avec une participation d’environ 9 à 12 % dans chacune d’elles. Cependant, comme indiqué ci-dessus, la propriété et le contrôle réels de Vanguard lui-même sont tout aussi difficiles à déterminer étant donné sa forme d’entreprise sui generis et ses structures et procédures de prise de décision. Parallèlement, BlackRock détient 6,5 % de ses propres actions par l’intermédiaire d’une entité contrôlée et détient également au moins 8 % des actions de State Street, T Rowe Price et Berkshire Hathaway. State Street détient également une participation significative dans toutes les autres sociétés cotées en bourse (BlackRock, T Rowe Price et Berkshire Hathaway), ainsi que dans ses propres actions. Une estimation simplifiée ou quantification des relations de propriété croisée entre les plus grandes entreprises au centre du noyau financier aux États-Unis est présentée ci-dessous (tableau 6), sur la base des quatre plus grands actionnaires institutionnels des sociétés respectives (en juin 2024).

TABLEAU 6

L’identité des décideurs ultimes qui contrôlent chaque entreprise, le groupe de personnes qui déterminent réellement les stratégies et objectifs globaux d’investissement des entreprises respectives et prennent les décisions opérationnelles les plus importantes, doit donc rester ouverte. Si cette information existe dans le domaine public, l’auteur de cet article n’a pas été en mesure de la trouver, au-delà de l’image publique de personnes de premier plan telles que les fondateurs, les actionnaires individuels importants ou les cadres supérieurs. S’il est bien sûr possible qu’un groupe de vingt ou trente directeurs et cadres supérieurs au sein de chaque entreprise soit l’autorité finale et les courtiers en pouvoir, il serait naïf de considérer comme acquis que les mécanismes et procédures institutionnels formels de prise de décision des entreprises sont le lieu où les décisions les plus importantes sont prises – dans des forums tels que les réunions officielles des conseils d’administration ou les assemblées générales des propriétaires/investisseurs/actionnaires/clients de fonds d’investissement spécifiques et d’entités corporatives au sein du groupe de chaque holding central. De plus, compte tenu de l’ampleur du pouvoir financier et du contrôle des entreprises que les plus grandes entreprises ont réussi à accumuler entre elles en très peu de temps, il ne serait pas déraisonnable de supposer qu’il existe de nombreux autres individus et groupes d’intérêt très riches et puissants au sein des principales structures de pouvoir.

ÉVOLUTIONS ET TENDANCES CONNEXES AU NIVEAU INTERNATIONAL

Les sections suivantes présentent un bref résumé et un aperçu de plusieurs tendances et évolutions clés liées à une concentration correspondante du pouvoir financier et de la propriété des entreprises au niveau international. Ces évolutions sont envisagées sous deux angles distincts : un bref aperçu de plusieurs économies nationales, tandis que la deuxième perspective analytique porte sur les structures et caractéristiques sous-jacentes, les principaux participants et la gouvernance ou la gestion opérationnelle d’une sélection de systèmes financiers et de secteurs de marché internationaux. Deux aspects en particulier seront abordés : la formation d’un noyau central similaire de réseaux et de relations de propriété croisée de plus en plus imbriqués ou fusionnés qui semblent contrôlés par un groupe étroitement interconnecté des plus grandes entreprises au centre ; et certaines des façons dont les entreprises dominantes basées aux États-Unis ont projeté leur pouvoir financier et leur contrôle sur la gouvernance d’entreprise et le développement économique dans d’autres pays et secteurs de marché stratégiques.

Plus de fusion au cœur ?

Au niveau international, il apparaît immédiatement qu’au-delà de la complexité et de la diversité des formes juridiques, financières et sociétaires et des structures organisationnelles en jeu, ainsi que des différences qui existent entre les juridictions et les marchés spécifiques, un arrangement ou une condition similaire de concentration extrême de la propriété et du pouvoir financiers a été atteint par un petit nombre d’entreprises étroitement interconnectées. C’est particulièrement le cas parmi les plus grandes sociétés financières des États-Unis, du Royaume-Uni et d’Europe (ce dernier pays étant dominé par des sociétés constituées en Allemagne, en Suisse et en France).

Une étude pionnière sur le « réseau de contrôle mondial des entreprises » réalisée en 2011 fournit un point de départ utile pour analyser les principaux types de stratégies et d’accords de réseautage qui ont été développés par chacune des entreprises situées au centre ou à proximité du centre du pouvoir financier et de la propriété des entreprises au niveau international, le degré auquel elles sont toutes interconnectées entre elles et les réseaux étendus d’entreprises et d’industries dans lesquels les entreprises du centre ont un intérêt significatif (ce qui peut également être décrit comme leur empreinte économique) (Vitali et al. , 2011). En ce qui concerne la nature sous-jacente, les tendances et les caractéristiques du réseau international de propriété et de contrôle des entreprises ainsi que les constatations et conclusions qui pourraient être tirées des informations examinées, les auteurs supposent que :

« Il est évident que chaque grande entreprise est dotée d’une pyramide de filiales et d’un certain nombre d’actionnaires au-dessus. Cependant, la théorie économique ne propose pas de modèles permettant de prédire comment les multinationales se connectent entre elles à l’échelle mondiale. Trois hypothèses alternatives peuvent être formulées. Les multinationales peuvent rester isolées, se regrouper en coalitions séparées ou former une composante géante connectée, éventuellement avec une structure centre-périphérie…

(Dans ce contexte conceptuel et analytique plus large, l’étude a révélé que) le réseau des STN a une structure en nœud papillon… Sa particularité est que la composante fortement connectée, ou noyau, est très petite par rapport aux autres sections du nœud papillon… Le noyau est également très densément connecté, les membres ayant, en moyenne, des liens avec vingt autres membres… En d’autres termes, il s’agit d’un groupe très soudé de sociétés qui détiennent cumulativement la majorité des parts les unes des autres… Les principaux détenteurs au sein du noyau peuvent ainsi être considérés comme une « super-entité » économique dans le réseau mondial des sociétés. Un fait supplémentaire pertinent à ce stade est que les trois quarts du noyau sont des intermédiaires financiers. » (Vitali et al., 2011, pp.4-5)

Parmi les entreprises identifiées comme faisant partie du noyau le plus étroitement imbriqué (au nombre de 147), une majorité substantielle est basée (ou a des cotations et des transactions importantes) aux États-Unis (notamment AXA, Franklin Resources, T Rowe Price, Merrill Lynch, JP Morgan Chase, Prudential Financial, Morgan Stanley, Citigroup, Bank of America, State Street Corporation, Goldman Sachs et Bear Stearns), avec un nombre beaucoup plus restreint basé au Royaume-Uni (le plus important étant Barclays), en Suisse (UBS, Credit Suisse) et en Allemagne (Deutsche Bank, Commerzbank). Comme indiqué dans la section suivante, il existe un chevauchement considérable entre ces entreprises au cœur du réseau international de contrôle des entreprises et les principaux acteurs et gestionnaires du système financier « offshore ».

Une autre étude plus récente des structures et réseaux d’entreprises sous-jacents ou intégrés au système de propriété financière à l’échelle internationale a confirmé les résultats et conclusions initiaux de Vitali et al. et fournit des informations et perspectives supplémentaires sur le phénomène (Haberly & Wojcik, 2016). En ce qui concerne les caractéristiques et les caractéristiques clés de la propriété et du contrôle dans le(s) système(s) financier(s) international(aux) que l’analyse a révélées :

« Empiriquement, nous démontrons que les trois quarts des 205 plus grandes entreprises mondiales en termes de chiffre d’affaires sont liées à un seul réseau mondial d’entreprises dont les liens de propriété sont concentrés (5 %). Ce réseau est organisé de manière hiérarchique et centralisée, avec un « noyau de réseau mondial » dominant de gestionnaires de fonds américains entouré d’une « périphérie capitaliste d’État » plus diversifiée géographiquement…

« Les 20 investisseurs mondiaux les plus influents par « empreinte économique »… sont des détenteurs directs et ultimes de blocs de 5 % dans 56 % et 61 % des entreprises de l’échantillon respectivement. De plus, 15 de ces 20 sont des détenteurs directs de blocs de 5 % les uns dans les autres, le réseau mondial des entreprises ayant ainsi un noyau interconnecté extrêmement compact… Sept de ces quinze membres principaux du réseau à investissements mutuels sont basés aux États-Unis, les deux plus grands gestionnaires passifs américains, BlackRock et Vanguard, ayant des empreintes de contrôle directes de 5 % bien plus importantes que tout autre investisseur dans le monde. » (Haberly & Wojcik, 2016, pp.14-15)

Par conséquent, comme aux États-Unis, il est difficile, voire impossible, pour les étrangers d’identifier un point final d’autorité suprême et de contrôle stratégique étant donné le degré élevé d’interdépendance de la propriété entre les entités corporatives situées au sommet de la pyramide (ou au centre du noyau) au sein desquelles la plupart des entreprises possèdent un nombre substantiel d’actions dans une ou plusieurs des autres, renforcé par de multiples niveaux de propriété croisée (propriété mutuelle d’actions entre deux entreprises) et d’auto-propriété (lorsqu’une entité juridique distincte ou un fonds d’investissement appartenant à l’une des entreprises détient des actions dans la société mère). Près de cinquante ans plus tôt, Kwame Nkrumah (le premier président du Ghana après l’indépendance) avait fait des observations similaires et remarquablement perspicaces concernant les structures de pouvoir sous-jacentes et les caractéristiques émergentes du système financier international et de la propriété et du contrôle des entreprises :

« Le capital financier américain s’est bien sûr donné à fond en Allemagne pendant l’occupation d’après-guerre. L’industrie et la finance allemandes, déjà liées à l’industrie et à la finance américaines par des cartels et des accords de fiducie, ont été encore plus fortement pénétrées par les puissants groupes monopoleurs américains.

Les banques allemandes géantes… sont toutes liées au capital américain et lui sont subordonnées à bien des égards. Les banques et l’industrie italiennes sont dans une position très similaire… On peut citer des exemples dans le monde entier, au Japon, au Canada, en Australie et en Nouvelle-Zélande… Le règne de l’oligarchie financière est maintenu par le principal dispositif de la « société holding », souvent constituée avec un capital purement nominal mais contrôlant des filiales et des sociétés affiliées directes et indirectes utilisant des ressources financières largement supérieures…

[L’émergence de consortiums financiers contrôlant de vastes empires d’entreprises] ne sont en fait que les indications les plus directionnelles de la tendance actuelle de resserrement des liens entre une courte liste de groupes incroyablement puissants qui dominent nos vies à l’échelle mondiale… [Le pouvoir financier exercé par ces groupes n’a cessé de croître au fil du temps, mené par] la pénétration constante de quelques institutions bancaires et financières dans de grandes entreprises industrielles et commerciales, créant une chaîne de liens qui les amène dans une relation de connexion favorisant la domination de l’économie nationale et internationale.

« L’influence exercée par cette domination se répercute sur la politique et les affaires internationales, de sorte que les intérêts des groupes monopoleurs dominants gouvernent les politiques nationales. Leurs représentants sont placés à des postes clés au sein du gouvernement, de l’armée, de la marine et de l’aviation, dans le service diplomatique, dans les organes de décision et dans les organisations et institutions internationales par lesquelles les politiques choisies sont diffusées sur la scène mondiale. » (Nkrumah, 1966, pp.44-80)

Les barons de la finance et de l’industrie du début du XXe siècle aux États-Unis exerçaient généralement leur pouvoir financier directement, voire de manière ostentatoire dans certains cas. Plus récemment, la concentration, la consolidation et le déploiement ou l’utilisation de cet immense pouvoir financier inhérent ou structurel ne sont généralement pas aussi directs et évidents pour le public. En fait, dans la plupart des cas, il n’est même pas possible de déterminer, à partir des informations disponibles dans le domaine public, qui possède et contrôle réellement les institutions financières privées concernées, l’attention se concentrant principalement sur les déclarations de quelques fondateurs et cadres supérieurs de haut rang qui ne représentent souvent qu’un faible pourcentage de la propriété globale ou des droits de vote. Pendant ce temps, derrière le rideau de la scène, le groupe d’entités corporatives étroitement interconnectées au centre des couches fondamentales de la propriété financière et du contrôle des entreprises a fusionné à un tel point qu’il semble être devenu une masse nébuleuse dont les contours et les limites externes s’élargissent constamment, imprégnant et se diffusant à travers l’ensemble du système à un tel point qu’il est impossible de dire où se termine le noyau central des entreprises et quelle part – le cas échéant – reste réellement du « marché libre » ou du « système financier » en tant que concepts et constructions autonomes.

La projection du pouvoir financier centralisé

Un deuxième aspect particulièrement remarquable au niveau international est la manière dont certaines des plus grandes entreprises ont exploité leur position dominante aux États-Unis et en Europe pour projeter leur immense puissance financière dans d’autres pays, dans des secteurs économiques stratégiques et sur les marchés financiers internationaux. Si l’étude détaillée de Fichtner et al. a révélé que Vanguard et BlackRock ont concentré la majorité de leurs participations aux États-Unis, elles ont néanmoins réussi à projeter leur puissance financière à l’échelle internationale en utilisant plusieurs stratégies et méthodes clés. La plus significative d’entre elles est peut-être la mesure dans laquelle elles ont acquis des participations importantes dans d’autres grandes sociétés financières et investisseurs institutionnels dans des secteurs et marchés stratégiques dans le monde entier, en particulier en Europe, des sociétés qui occupent elles-mêmes souvent une position privilégiée similaire, voire pas aussi toute-puissante et omniprésente, dans le système financier des pays d’Europe et d’ailleurs :

« Au niveau international, le plus grand gestionnaire passif américain, BlackRock, est de loin l’acteur le plus influent dans l’intégration des réseaux mondiaux… BlackRock détient une participation directe de 5 % dans près d’un tiers des entreprises de l’échantillon pondéré par les ventes dans le monde, une proportion qui monte à 45 % pour sa pyramide ultime de 5 %. En dehors des États-Unis, l’empreinte de BlackRock est la plus concentrée au Royaume-Uni, où 92 % des entreprises de l’échantillon se trouvent dans sa pyramide de 5 %… (À noter également à cet égard) la concentration des participations non anglo-américaines de BlackRock dans des multinationales financières avec des flottants importants et des cotations ou des cotations aux États-Unis (par exemple Deutsche Bank, AXA, UBS, BBVA, ING, Zurich Financial, Mitsubishi UFJ). » (Haberly & Wojcik, 2016, p. 18)

Une autre manifestation connexe du pouvoir financier étendu que les plus grandes entreprises américaines exercent sur les économies d’autres pays et sur les marchés internationaux découle de leur position de propriété substantielle dans les autres grandes sociétés financières basées aux États-Unis (telles que JP Morgan et Citigroup), qui, comme indiqué ci-dessus, ont également une présence importante dans des secteurs économiques clés de nombreux pays. Par exemple, un petit nombre d’entreprises du centre ont pris le contrôle effectif de la majeure partie de l’économie australienne par le biais d’une couche intermédiaire de « mandataires » financiers, par l’intermédiaire desquels elles contrôlent également certains des projets miniers les plus importants en Colombie (et bien sûr dans une longue liste d’autres pays d’Amérique latine, d’Amérique du Nord, d’Afrique et d’ailleurs, que ce soit par l’intermédiaire des mêmes mandataires d’entreprise ou d’autres).

Au Canada, la propriété des plus grandes sociétés cotées en bourse est également caractérisée par un degré de concentration important, mais pas autant qu’en Australie (et avec des sociétés différentes occupant les positions de propriété les plus dominantes). Bien que la configuration d’une boucle relativement fermée de propriété et de contrôle financiers formée au centre par un petit groupe de sociétés interconnectées soit également clairement apparente, la situation au Canada est néanmoins assez différente de celle de l’Australie sur plusieurs points essentiels. Dans ce dernier pays, le degré de fermeture est extrême, consistant en seulement trois ou quatre membres (tous des sociétés financières étrangères) qui, ensemble, détiennent une participation majoritaire ou quasi majoritaire dans presque toutes les sociétés cotées en bourse étudiées.

Au Canada, le circuit fermé de propriété au centre n’est pas aussi serré, et il est composé principalement, sinon entièrement, d’un groupe de banques canadiennes (Banque Royale du Canada, Banque de Montréal, Banque Canadienne Impériale de Commerce, Banque Toronto Dominion, Banque de Nouvelle-Écosse et Banque Nationale du Canada) qui détiennent généralement une participation directe combinée d’au moins 20 à 30 % dans des sociétés cotées en bourse (ainsi que les unes les autres). Parmi celles-ci, la Banque Royale du Canada et la Banque de Montréal sont sans aucun doute les membres dominants du « cartel boursier », constituant généralement les deux plus gros actionnaires avec des participations d’environ 8 à 9 % et 5 à 6 % respectivement. Vanguard fait également partie des dix plus gros investisseurs institutionnels de nombreuses sociétés (détenant généralement environ 4 %), mais BlackRock ne détient pas beaucoup de participations directes significatives dans le pays. Parmi les autres membres importants du niveau secondaire du noyau du système financier canadien, on compte probablement Mackenzie Financial Corporation et 1832 Asset Management.

Développements connexes sur les marchés financiers « offshore »

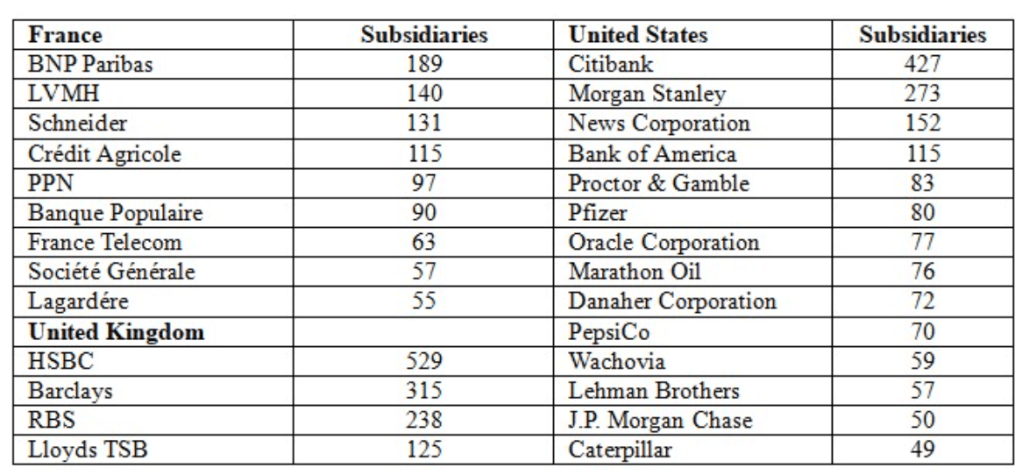

Français Pour illustrer les tendances internationales, une analyse de James Henry fournit une autre perspective distincte sur l’évolution d’un degré extraordinaire de concentration du marché et de centralisation de la propriété et du contrôle au sein de secteurs clés du système financier international (Henry, 2012). L’étude examine les actifs sous gestion de la banque privée et les actifs totaux des clients des cinquante plus grandes banques privées mondiales entre 2005 et 2010 (avec un accent particulier sur les « actifs sous gestion transfrontaliers » – en fait, un indicateur indirect pour un secteur majeur du système financier « offshore »). Les résultats de l’analyse suggèrent que dans une grande partie de l’Europe (en particulier en Allemagne, en Suisse, en France et au Royaume-Uni), un nombre très limité de sociétés ont également établi un degré élevé de concentration du marché dans cette composante du système offshore. Plus précisément, les douze plus grandes institutions financières identifiées étaient : UBS et Credit Suisse (toutes deux avec plus de 900 milliards de dollars d’actifs totaux de clients internationaux), suivies par HSBC et Deutsche Bank (plus de 600 milliards de dollars), PNB Paribas, JP Morgan Chase, Morgan Stanley et Wells Fargo (plus de 500 milliards de dollars) ; Goldman Sachs, Pictet, Bank Leumi et Barclays (plus de 400 milliards de dollars). A elles deux, les dix premières entreprises contrôlaient plus de 50 % du marché total.

En ce qui concerne les paradis fiscaux et les juridictions opaques en général, une étude menée par le Government Accountability Office (GAO, 2008) pour examiner les filiales d’une sélection d’entreprises américaines (en se concentrant sur les principaux sous-traitants du gouvernement fédéral) a révélé que, parmi les entreprises examinées, Citigroup était celle qui avait le plus de filiales dans des pays répertoriés comme paradis fiscaux ou « juridictions de confidentialité financière ». Selon ses états financiers, 427 des filiales de Citigroup répertoriées auprès de la Securities and Exchange Commission étaient situées dans des paradis fiscaux. Cependant, l’étude note également que la liste n’est peut-être pas exhaustive car la Securities and Exchange Commission n’exige que la liste des « filiales importantes ».

Une autre étude commandée par le Congrès des syndicats britanniques en 2009 a révélé que les cinq plus grandes banques britanniques (Lloyds, TSB, RBS, HSBC et Barclays) avaient plus de 1 200 filiales dans des paradis fiscaux, soulignant que : « Comme dans les études américaines et britanniques : si de nombreuses entreprises possèdent de nombreuses filiales dans des paradis fiscaux, ce sont les banques et les sociétés financières qui ont tendance à se démarquer… Il s’avère que toutes (les cinq plus grandes banques) ont une présence substantielle dans les paradis fiscaux. » (TJN, 2009a) Le tableau suivant répertorie le nombre de filiales détenues par de grandes entreprises basées aux États-Unis, au Royaume-Uni et en France qui sont enregistrées dans des juridictions classées comme paradis fiscaux. Les données ont été compilées à partir de rapports établis par le Tax Justice Network et le Government Accountability Office (TJN, 2009a ; TJN, 2009b ; GAO, 2008).

TABLEAU 7

Ces chiffres ne peuvent être considérés que comme une estimation très préliminaire et incomplète de l’étendue de l’implication de chaque entreprise dans les marchés « offshore » et les paradis fiscaux. Comme le souligne l’étude du GAO, il est généralement impossible de savoir jusqu’où s’étendent ces réseaux étendus, car les entreprises peuvent facilement ajuster leurs structures d’entreprise et leurs véhicules d’investissement pour minimiser les exigences de déclaration. Par exemple, Martens (2014) note à propos de Citicorp : « Dans sa déclaration du 31 décembre 2008, Citigroup a déclaré à la SEC qu’elle comptait 2 245 filiales. Au 31 décembre 2009, un an plus tard, elle ne comptait plus que 187 filiales principales. À la fin de 2013, elle en dénombrait 184. »

Au cours des trente ou quarante dernières années, les plus grands conglomérats ont eu tendance à recourir de plus en plus à la « comptabilité créative », aux transactions financières parallèles et aux restructurations d’entreprises pour canaliser leurs activités et transactions commerciales et financières par l’intermédiaire de paradis fiscaux et de juridictions opaques. Une analyse détaillée réalisée par Raymond Baker (2005) a estimé qu’environ la moitié de toutes les transactions commerciales internationales transitaient par des paradis fiscaux. En ce qui concerne les principaux protagonistes et acteurs les plus activement impliqués dans l’organisation et la gestion opérationnelle de marchés et de comptes offshore particuliers, Henry (2012, p. 32) fait remarquer que :

« Bien qu’il existe aujourd’hui plus de 500 banques privées, fonds spéculatifs, cabinets d’avocats, cabinets comptables et compagnies d’assurance spécialisés dans l’offshore, le secteur est en réalité très concentré. La plupart de ses employés travaillent directement ou indirectement pour les 50 plus grandes banques privées du monde, en particulier les 21 premières, qui gèrent désormais chacune au moins 100 milliards de dollars d’actifs transfrontaliers privés sous gestion. »

Au-delà de la complexité inhérente aux structures d’entreprise individuelles et aux transactions financières impliquées, qui passent généralement par de multiples juridictions offshore et une série d’entités commerciales qui offrent un bouclier impénétrable de secret et de confidentialité, il y a les difficultés techniques et logistiques auxquelles sont confrontés les différents pays et les organismes de réglementation chargés de surveiller et de réglementer ces activités. À cet égard, une étude menée par le National Audit Office du Royaume-Uni indique :

« La complexité est un défi croissant. Par exemple, les îles Caïmans abritent 80 % des fonds spéculatifs du monde… Les effets mondiaux ont été exacerbés par le manque de transparence sur la propriété et l’ampleur des risques. Les fonds spéculatifs… ont des structures qui répartissent la responsabilité réglementaire au niveau international. En général, les principaux intermédiaires se trouvent dans des centres financiers onshore, tandis que l’enregistrement et l’administration des fonds se font à l’étranger.

Les hedge funds étant principalement destinés aux investisseurs institutionnels et experts, ils sont traditionnellement soumis à une réglementation plus légère. Cependant, de plus en plus de voix s’élèvent pour réclamer une surveillance réglementaire plus stricte dans des domaines tels que la gouvernance d’entreprise, la valorisation des actifs, la divulgation et le respect du prospectus du fonds. Pour être totalement efficaces, ces réglementations devraient être imposées au fonds lui-même par des régulateurs offshore. Même pour les plus grands régulateurs du monde, il est difficile de trouver suffisamment de ressources qualifiées pour faire appliquer efficacement cette réglementation. » (NAO, 2007, p. 20)

Un autre facteur qui constitue un risque potentiel pour l’exactitude et la fiabilité des états financiers des entreprises, ainsi que pour l’efficacité du marché, le risque systémique et la stabilité du système financier en général, est le fait que l’audit « indépendant » de la gestion financière, des états financiers et des comptes de la quasi-totalité des plus grandes entreprises est effectué par les « Big 4 » – PricewaterhouseCoopers, Deloitte, Ernst & Young et KPMG (voir par exemple Harari et al. , 2012 ; Tax Research UK, 2010). La multitude de conflits d’intérêts inhérents, les transactions « sans lien de dépendance » entre parties liées et d’autres tendances similaires qui sont devenues une pratique courante à l’ère moderne constituent des défis majeurs et des risques potentiellement très graves pour l’intégrité et l’indépendance réelle de l’audit et de la responsabilité des grandes sociétés financières, ainsi que pour l’intégrité et la stabilité du système financier dans son ensemble.

Ces caractéristiques et tendances sont illustrées par les dispositions applicables au Système fédéral de réserve (Federal Reserve System, FRS). Le Government Accountability Office (le principal organisme d’audit du Congrès) a été autorisé à mener son tout premier audit du FRS en 2011, alors que la controverse concernant le « sauvetage » du secteur financier au lendemain de la crise financière de 2008 devenait impossible à ignorer pour les politiciens et les régulateurs. L’audit était cependant extrêmement limité dans sa portée, ne couvrant que les événements et transactions directement liés aux principaux programmes d’urgence et aux prêts concernés.